Pas besoin de tourner autour du pot : l’Allocation Adulte Handicapé (AAH) n’entre pas dans la catégorie des prestations familiales en France. Pourtant, sa place dans le paysage social, ses règles d’attribution et ses montants suscitent encore bien des interrogations. Décryptage d’un dispositif crucial, souvent mal compris, qui détermine le quotidien de milliers de personnes en situation de handicap.

Allocation Adulte Handicapé (AAH) : un revenu minimum avec des critères précis

L’AAH assure un socle de ressources pour les adultes en situation de handicap, lorsque ni pension de vieillesse, d’invalidité, ni rente équivalente ne peuvent être obtenues. L’accès à ce versement ne se fait pas au hasard : des conditions strictes encadrent l’attribution, à commencer par l’âge.

A découvrir également : Prénom Lou : origine, signification et popularité en France

Conditions d’âge à respecter

L’âge du demandeur conditionne l’accès à l’AAH selon les points suivants :

- Avoir 20 ans révolus.

- Ou 16 ans pour les personnes sorties du champ des prestations familiales à charge.

- Si le taux d’incapacité est compris entre 50% et 79%, le versement s’arrête à l’âge du départ à la retraite.

- En cas d’incapacité supérieure à 80%, un maintien partiel reste envisageable, à condition que la pension perçue ne dépasse pas le montant de l’AAH.

Handicap : seuils et évaluation

L’ouverture des droits à l’AAH dépend principalement du taux d’incapacité, établi en deux scénarios :

A lire en complément : Vacances en France : quelles régions sont les moins chères ?

- Un taux d’incapacité d’au moins 80%.

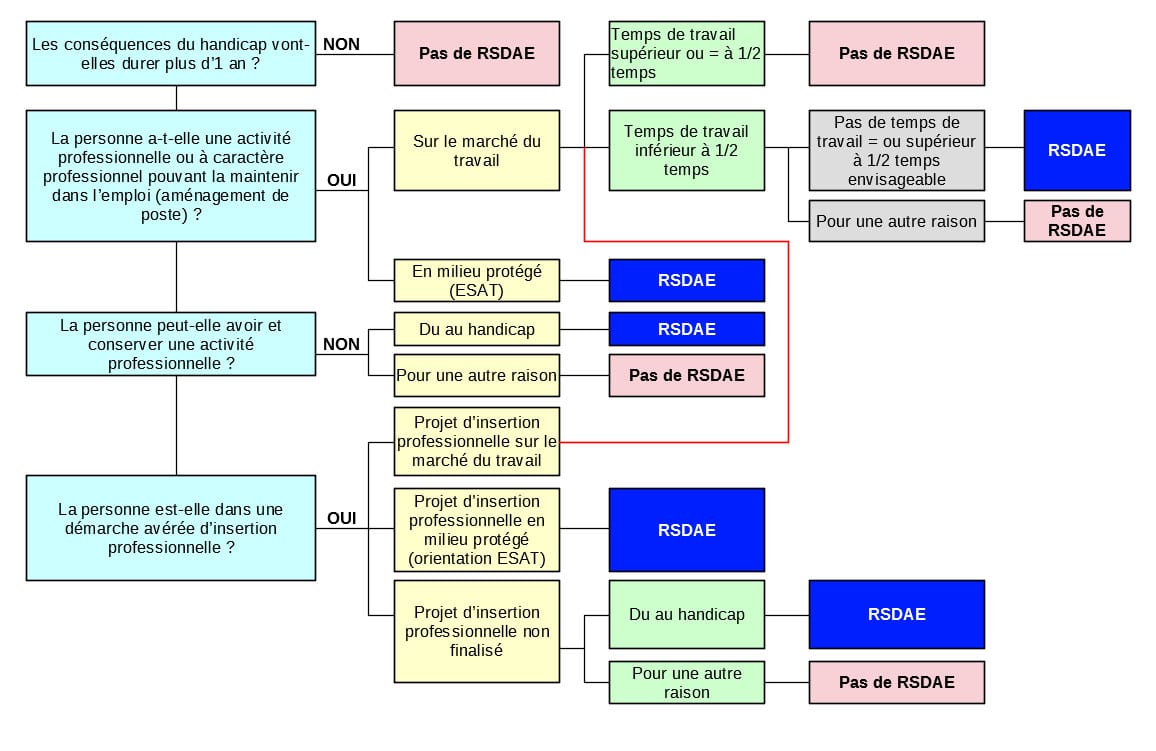

- Ou un taux de 50 à 79% si s’ajoute une restriction substantielle et durable d’accès à l’emploi (RSDAE) à cause du handicap.

La Commission des droits et de l’autonomie des personnes handicapées (CDAPH) apprécie ce taux et statue après analyse du dossier et des éléments médicaux.

Résidence et nationalité : les critères d’accès

Une présence stable et permanente en France, métropole, outre-mer ou Mayotte, figure parmi les conditions. Les personnes venues d’un pays extérieur à l’Union européenne doivent présenter un titre de séjour valable ou son récépissé.

Ressources : tout passe au crible

Le niveau de ressources reste au cœur des critères. Les revenus du foyer sont scrutés : ceux du demandeur, et aussi ceux du conjoint, concubin ou partenaire de PACS, selon l’avis d’imposition. On y inclut également les gains issus de placements financiers, dividendes ou intérêts issus de valeurs mobilières.

La question des intérêts générés par les livrets défiscalisés, Livret A, LDD ou LEP, a longtemps été source de crispations. Finalement, une réponse de l’État est tombée : ces intérêts n’entrent pas dans le calcul de l’AAH, ce qui préserve un petit matelas d’épargne pour les bénéficiaires.

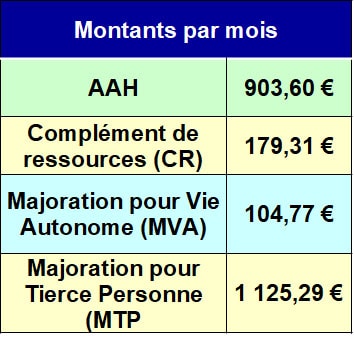

Un autre point à connaître : la possibilité de faire compléter l’AAH avec la Majoration pour la Vie Autonome ou le Complément de Ressources. En revanche, le cumul avec l’Allocation de Solidarité Spécifique n’est plus possible depuis 2017, sauf cas particuliers couverts jusque fin 2016 et pour une période de 10 ans maximum si les conditions restent réunies.

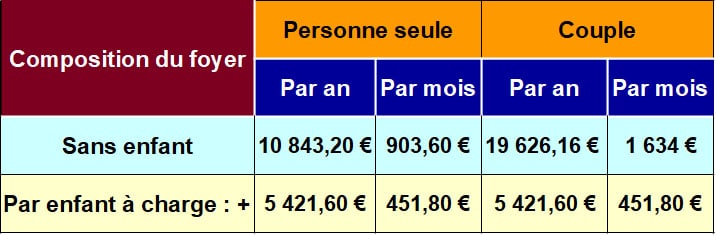

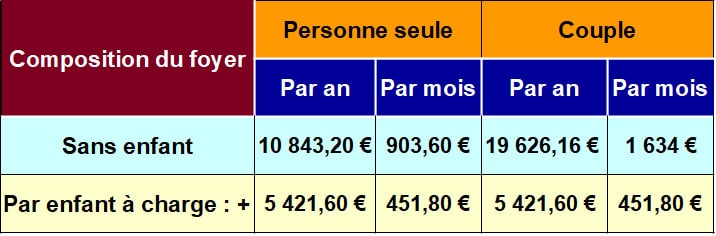

Les plafonds de ressources tiennent compte des revenus de l’année N-2 : pour une demande déposée en 2021, ce sont donc les revenus de 2019 qui servent de référence.

Certains revenus sont explicitement exclus du calcul. Voici les principales sommes concernées :

- Prestation de Compensation du Handicap (PCH).

- Allocations familiales.

- Allocations d’aide au logement.

- Retraite du combattant.

- Sommes épargnées par la personne handicapée (dans la limite de 1 800 €).

- Revenu de Solidarité Active (RSA).

Montant et ajustements évitent l’automaticité

Quand et comment l’AAH est réduite

Le montant de l’AAH peut varier si le bénéficiaire reçoit parallèlement une pension d’invalidité, une pension d’accident du travail, une retraite ou des indemnités journalières (maladie, AT-MP, maternité…).

- Pension d’invalidité pour les travailleurs.

- Pension d’accident du travail.

- Pension de retraite.

- Indemnités journalières maladie, AT-MP, maternité ou autres.

Dans ces situations, l’AAH complète la différence entre son plafond et la totalité des autres revenus mensuels perçus. C’est ce que l’on appelle une aide différentielle.

Hospitalisation ou détention : la réduction automatique

Un séjour qui dure dans un hôpital, une maison d’accueil spécialisée ou un centre de détention entraîne, dès le soixantième jour, une réduction de l’AAH à 30% du montant versé, soit environ 271,08 € sur la base d’un versement complet à 903,60 €.

Il existe des situations où cette réduction ne s’applique pas :

- Le forfait journalier hospitalier de 20 € (ou 15 € en psychiatrie) est réglé par le bénéficiaire.

- Au moins un enfant ou un ascendant est à charge.

- Le partenaire, conjoint ou le signataire du PACS reconnu valide par la CDAPH n’exerce aucune activité professionnelle.

À souligner : le nouveau montant ne peut jamais descendre en dessous de celui perçu avant la réduction réglementaire.

Les démarches, les échanges avec la MDPH, les attentes parfois longues : derrière ces démarches administratives, il y a de vraies réalités. Pour chaque bénéficiaire de l’AAH, le moindre changement de règle bouleverse l’équilibre. C’est tout le paradoxe d’un filet de sécurité fragile, surveillé de près, capable de transformer, d’une année à l’autre, la vie de dizaines de milliers de personnes. Qui pourra prédire ce qu’apporteront les évolutions à venir ?